Font: Fundació ENT

El 10 d’abril es complia el termini de tres anys establert per la Ley 7/2022 perquè els ens locals tinguin implantada una taxa de residus específica, diferenciada i no deficitària. Un informe en fa una primera valoració.

El 10 d’abril es complia el termini de tres anys establert per la Ley 7/2022 de 8 de abril, de residuos y suelos contaminados para una economía circular, el qual establia l’obligatorietat dels ens locals de l’estat espanyol d’instaurar “una tasa o, en su caso, una prestación patrimonial de carácter público no tributaria, específica, diferenciada y no deficitaria” que reflecteixi els costos reals de les operacions de recollida, transport i tractament dels residus municipals.

Segons un informe publicat per l'Observatori de la Fiscalitat dels Residus (iniciativa de la Fundació ENT), en data de venciment del termini, es poden trobar tres tipologies de municipis segons les seves ordenances fiscals de residus aquest exercici 2025:

1) els que disposen d’una taxa de residus totalment adaptada a les disposicions de la llei 7/2022,

2) els que no disposen de taxa, que ja són molt pocs, i

3) aquells que disposen de taxa, però no adaptada.

Dins del segon i tercer grup hi ha un petit subconjunt de municipis que han aprovat una nova taxa de residus arran de les obligacions de la llei, però que aquesta no entrarà en vigor fins a l’exercici 2026.

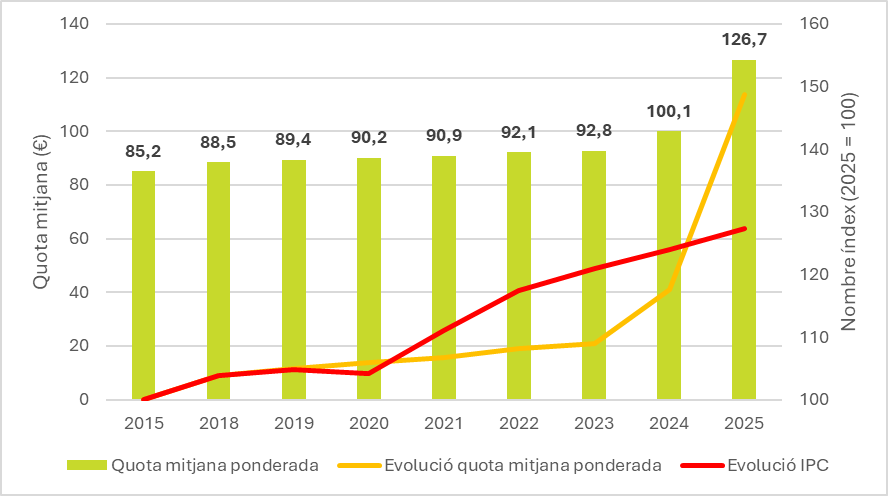

Des de l’Observatori de la Fiscalitat dels Residus s’ha analitzat les ordenances fiscals de residus d’un panell de 131 municipis de l’estat espanyol. L’import de la taxa domèstica ha passat d’uns 100,1 € de mitjana l’any 2024 a 126,7 € de mitjana el 2025, un augment del 26,5 %, l’increment més pronunciat des de 2015, quan es van començar a recopilar dades.

Il·lustració 1. Evolució de les taxes de residus respecte a l’IPC

Malgrat l’entrada en vigor de la llei 7/2022, i la indicació d’aquesta de cobrir tots els costos de la gestió de residus, amb una despesa l’any 2024 de 5.056,4 milions d’euros, la cobertura d’aquests s’estima que va ser d’un 54,7 %, un increment de 2,1 punts respecte de l’any 2023. Increment que, encara que s’apropi cada cop més a la cobertura total de la gestió de residus, no arriba a complir les determinacions de la llei aprovada l’any 2022. S’espera que de cara al 2025, amb la pujada observada de les taxes de residus, aquest percentatge augmenti, encara que no es preveu que assoleixi la total cobertura de costos.

Aquesta anàlisi s’ha fet amb les dades provisionals de l’estudi de “Las tasas de residuos en España”, que es publicarà el setembre d’aquest any 2025.

Amb el compliment del termini de la “Ley 7/2022”, s’ha observat un fort increment de les taxes de residus per al 2025, però encara no permet assolir les obligacions legals.

— ENT (@ENTmediambient) April 14, 2025

Llegeix la notícia completa aquí https://t.co/J1QIb5R0Pt pic.twitter.com/zHvQ52FWuX

Les taxes de residus a Espanya estan lluny de cobrir les obligacions de la Ley 7/2022

Per més detall, s'ha publicat un article a la revista especialitzada RETEMA

Les conclusions són clares. L'import mitjà de les quotes domèstiques per al 2024 és de 100,1 € anuals per llar. La presència de quotes fixes és molt significativa (46,6% dels municipis), i arriben a ser majoritàries als municipis amb menys de 20.000 habitants. En altres casos, la definició de les quotes depèn d'alguna variable que permet discriminar entre llars, per exemple: la localització de l'habitatge segons la tipologia del carrer (27,7% dels municipis), el valor cadastral (4,5%), el servei rebut (4,5%) o el consum d'aigua (3,2%) són els criteris més freqüents. Així i tot, totes aquestes modalitats són independents de la generació de residus i de la participació de la llar en la recollida selectiva.

A Espanya, el 2022, incloent-hi totes les entitats locals municipals i supramunicipals que presenten dades, l'ingrés per taxes associades al concepte de recollida de residus municipals va ser de 1.705 milions d'euros, mentre que 573 milions d'euros es van associar al concepte de tractament, sumant un total de 2.278. D'altra banda, les despeses totals reportades del servei serien de 3.947 milions d'euros. D'això se'n deriva una cobertura de costos estimada del 57,7%, molt lluny del 100% que exigeix la Llei 7/2022 per al 2025. Una primera estimació per al 2023 indica que el percentatge és encara més baix: 52,4%.

Ràfols, R. e Puig, I. (2024) Las tasas de residuos en España estan lejos de cubrir las obligaciones de la Ley 7/2022. RETEMA: 48-51.